-

Imagen

Los políticos y las políticas pasan... pero Techint queda

Por Andrés Wainer (*)

El principal grupo económico de la Argentina ha vuelto a estar en el ojo de la tormenta, una vez más, a raíz de la concreción de 1.450 despidos de su empresa dedicada a la construcción (Techint) en el medio de la pandemia del COVID-19. Si bien sus directivos casi siempre se han manejado con discreción, el conglomerado de la familia Rocca ha sido un protagonista destacado del devenir económico y político de la Argentina desde hace más de cuatro décadas. En este sentido, no sólo se destaca su importancia económica sino también la capacidad que han tenido sus directivos para impulsar medidas o programas económicos y beneficiarse de ellos.

En efecto, a pesar de haberse visto beneficiado por distintos regímenes de promoción industrial y otros mecanismos estatales como la provisión de insumos básicos a precios diferenciales a través de las firmas estales o las concesiones de obra pública en las décadas de 1970 y 1980 (Castellani, 2012), este grupo industrial fue uno de los que reclamó durante los últimos años del gobierno de Raúl Alfonsín la apertura comercial como condición necesaria para producir un salto en la exportación de manufacturas (Beltrán, 1999).

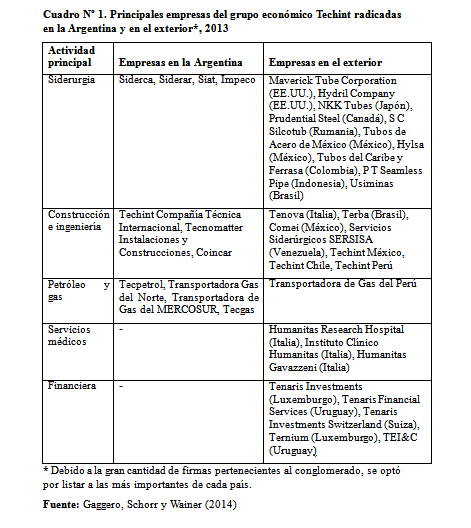

En los años noventa, Techint no sólo desplegó una estrategia de internacionalización que incluyó un incremento de las exportaciones e inversiones en el extranjero, sino que también fue un activo participante del proceso de privatizaciones. El grupo participó de concesiones viales (Caminos del Oeste), distribución de electricidad (Edelap), transporte de gas (Transportadora Gas del Norte), telecomunicaciones (Telefónica de Argentina), transporte ferroviario (Ferroexpreso Pampeano) y en la industria siderúrgica (Somisa/Siderar). De esta manera, el conglomerado de los Rocca encaró una triple estrategia: se diversificó hacia sectores donde antes no tenía presencia pero que mostraban elevados niveles de rentabilidad (servicios públicos como telecomunicaciones, concesiones viales, distribución eléctrica), se integró verticalmente (gas y ferrocarriles) y se concentró horizontalmente en sectores donde ya controlaba buena parte de la producción (industria siderúrgica).

Este último fue el caso de la privatización de la estatal Somisa, que en ese momento era la firma siderúrgica más grande del país y que oficiaba como virtual reguladora de precios en el mercado local. Somisa fue vendida en 1992 a un consorcio liderado por Propulsora Siderúrgica, propiedad de Techint. Cabe señalar que el precio pagado fue sensiblemente inferior al que la propia intervención estatal de la firma había señalado (202,8 millones de dólares frente a una valuación inicial de 450 millones), a lo cual se debe sumar el importante stock de producción no valuado (Astarita, 2013).

Pero la compra de la siderúrgica estatal no sólo le permitió al grupo incrementar su producción y su participación en el mercado local sino que la convirtió en un virtual monopolio en lo que hace a la producción de aceros planos y tubos sin costura. En efecto, mientras que el grupo Techint, a través de sus empresas siderúrgicas controladas, tenía una posición dominante en la producción de aceros planos y tubos sin costura, Acindar -la otra gran empresa siderúrgica integrada verticalmente de la Argentina- era el principal productor de aceros no planos. Si bien en los pliegos de la licitación de Somisa se prohibía que participaran en forma asociada productores locales, sin embargo, poco tiempo después de la privatización, el consorcio controlado por Techint le vendió una parte de las acciones de la ex-Somisa a Acindar y discontinuó la producción de aceros no planos que llevaba a cabo la ex-empresa estatal. De esta manera, el mercado de aceros en la Argentina quedó repartido entre dos grupos siderúrgicos (Acindar y Techint), es decir, un virtual duopolio (Azpiazu, Basualdo, & Kulfas, 2007).

Ante este panorama se suponía que la competencia en el mercado siderúrgico local vendría por el lado de las importaciones, que se abarataban por la apertura comercial dispuesta por el gobierno de Carlos Menem. Sin embargo, Techint recurrió sistemáticamente a las medidas antidumping (1) para evitar que las importaciones de acero pudieran dañar su posición en el mercado local. Entre 1992 y 1994 se presentaron un total 116 denuncias antidumping en la Argentina, de las cuales solo se dio curso a 16 de ellas. De estas 16 que tuvieron resolución favorable, 10 correspondieron al sector siderúrgico, todas presentadas por firmas pertenecientes al grupo Techint y a Acindar (Astarita, 2013).

Especialización e internacionalización del grupo

Antes de que la Convertibilidad entrara en su crisis final el grupo Techint se desprendió de algunas de sus participaciones en firmas privatizadas, sobre todo aquellas en prestadoras de servicios públicos no vinculadas a su negocio central. Por ejemplo, en abril de 1997 Techint vendió su parte en Telefónica de Argentina -tenía un 8,33%-, y unos meses más tarde vendió el 90% de la empresa Edelap (distribuidora de electricidad de la provincia de Buenos Aires).

Ello formó parte de una reestructuración que encaró el conglomerado hacia mediados de la década de 1990, que incluyó también una intensificación de su internacionalización tanto a través de inversiones en el exterior como del aumento de las exportaciones. En 1996 Techint adquirió la firma Dálmine -una importante empresa siderúrgica italiana- y pasó a controlar el 19 % de la comercialización mundial de tubos sin costura. En mayo de 2000 se asoció con una de sus principales competidoras a nivel mundial, la empresa japonesa NKK, consolidando su posición como principal productor mundial de tubos de acero sin costura. En 2002 el conglomerado perteneciente a la familia Rocca creó Tenaris, una nueva empresa con sede en Luxemburgo que agrupó a sus principales firmas de tubos sin costura: Siderca (Argentina), Tamsa (México) y Dálmine (Italia). Durante los años siguientes Tenaris se expandió internacionalmente a través de inversiones en Estados Unidos, Canadá, Colombia, Arabia Saudita, Rumania y China (2) (Gaggero, Schorr, & Wainer, 2014).

Asimismo, Techint aumentó notablemente su participación en la producción de aceros planos. Como se señaló, en la Argentina se había transformado en el actor principal al adquirir la estatal Somisa y en 1998 realizó una importante inversión en Venezuela, encabezando el consorcio que resultó adjudicatario de la privatización de la principal firma siderúrgica (Sidor). Luego de adquirir la compañía mexicana Hylsa en 2005 decidió agrupar a todas controladas bajo la firma Ternium. Si bien en 2008 el gobierno venezolano tomó la decisión soberana de nacionalizar Sidor, dos años más tarde el holding adquirió Ferrasa, una empresa colombiana con plantas en Panamá, en tanto en 2012 anunció la compra del 25% de Usiminas, el gigante siderúrgico brasileño.

De esta forma, al mismo tiempo que Techint se “retiró” del negocio de las privatizadas, incrementó la porción de sus ingresos dolarizados, tanto por sus negocios en el exterior como por el incremento de sus exportaciones. Ello le permitió al grupo ser tanto un “ganador” del modelo de Convertibilidad como verse beneficiado con la devaluación de 2002 (3).

Si bien con su parcial retiro de las firmas de servicios públicos privatizadas el conglomerado se concentró en su actividad principal (siderurgia), sus otras actividades diversificadas también experimentaron un crecimiento destacado en la posconvertibilidad, especialmente la construcción y el sector hidrocarburífero, donde también encaró -aunque con menor intensidad- un proceso de internacionalización (4).

Si bien su consolidación como grupo se dio al calor de los regímenes promocionales y protecciones otorgadas durante las décadas de 1960 y 1970, fue en los años noventa cuando se consolidó como el principal grupo económico del país. Desde esa década el grupo Techint ha tenido siempre entre tres y cinco firmas dentro de la cúpula empresaria argentina (las 200 más grandes del país): tres siderúrgicas (Siderca, SIderar y Siat), una constructora (Techint) y hacia fines de dicha década se sumó la petrolera Tecpetrol. Esta firma es actualmente una de las principales compañías en la extracción de recursos no tradicionales en la formación Vaca Muerta, para lo cual se benefició –una vez más-, de una gran cantidad de subsidios (5). Justamente esto último fue lo que hizo que la firma petrolera del grupo ascienda notablemente en el ranking empresario en los últimos años, pasando de ocupar el puesto 188 en 2015 al 59 en 2018.

Como se pudo observar, el grupo económico Techint ha consolidado su imperio en las últimas cuatro décadas condicionando y sobreviviendo a gobiernos autoritarios, reaccionarios, progresistas, neoliberales y populistas. Habría que agregar una excepción a la regla máxima que impuso el ex mandamás del fútbol argentino: “todo pasa…”, menos Techint.

(*) Andrés Wainer es investigador del CONICET y del área de Economía y Tecnología de la FLACSO.

(1) De acuerdo con las normas de la OMC, el dumping es considerado una práctica comercial desleal, consistente en la exportación por parte de una empresa de un producto a un precio inferior al de venta en su mercado interno.

(2) En 2006 Tenaris expandió su presencia en los Estados Unidos, Canadá y Colombia con la adquisición de Maverick Tube Corporation. Dos años más tarde estableció una nueva planta de roscado en Qingdao (China) y en 2010 terminó de construir otra en Arabia Saudita.

(3) No casualmente, Roberto Rocca, titular de Techint en ese momento y padre de Paolo, fue el primer gran empresario en manifestarse abiertamente a favor de un abandono de la Convertibilidad: “Todo el mundo se da cuenta que el tipo de cambio (fijo) es un problema. Este no es momento para tocar el tipo de cambio. Pero cuando esté consolidado el próximo gobierno, no tendría que haber inconvenientes en poder anunciar con tranquilidad un régimen de fluctuación cambiaria, como fluctúa el yen contra el dólar, o el marco contra el dólar, o las monedas europeas entre sí, y no pasa nada. Brasil pudo devaluar con éxito porque nunca tuvo ese problema psicológico que existe en Argentina, pero que en algún momento se va a superar” (Roberto Rocca, Página 12, 19/08/99)

(4) En la construcción el grupo comenzó a operar en los Emiratos Árabes, India y Rusia. En el sector energético, la petrolera Tecpetrol ganó licitaciones para explorar y explotar áreas en Argentina, Bolivia, Colombia y Venezuela (Gaggero et al., 2014).

(5) La Resolución 46/2017 del Ministerio de Energía había establecido un régimen de subsidios para la producción incremental de gas fruto de nuevas inversiones en la formación Vaca Muerta. Allí se fijó que el Estado cubriría la diferencia entre el precio de mercado del gas y un valor sostén que variaba con los años. Tecpetrol fue la principal beneficiaria a través de sus inversiones en el yacimiento Fortín de Piedra, aunque ante las restricciones fiscales se desató un conflicto con el gobierno de Mauricio Macri por si el subsidio debía abarcar a la totalidad de la producción o solo a la estimada al momento de presentación del proyecto, que en 2018 fue menos de la mitad. Para tener una idea de la magnitud del subsidio, cabe señalar que Tecpetrol reclamó 2.500 millones de pesos (unos 55 millones de dólares) más intereses solo por tres meses de producción.

Foto principal: agencia Télam.