-

Imagen

¿Hay responsabilidad turca en el pre-default argentino?

Por Emanuel Bouza*

Comencemos por señalar que las crisis no son una novedad para ninguno de los dos países. En el caso turco, la registrada en febrero de 2001 marcó el comienzo de la mayor depresión económica doméstica desde la Segunda Guerra Mundial. Precisamente en este momento asumió el poder Recep Tayyip Erdogan, y a comienzos de 2002 firmó un Acuerdo Stand By con el Fondo Monetario Internacional (FMI) por un monto de 16 mil millones de dólares. Tras este acuerdo, Turquía no sólo se convirtió en el primer deudor del mundo del FMI en relación a su cuota (años después le arrebataríamos ese título), sino que dio comienzo a un programa de privatización del sector público, reformas laborales y drásticos recortes sociales. Las políticas de austeridad tuvieron un correlato financiero fundamental: la fijación de altas tasas de interés para contener la inflación y la liberalización del ingreso y egreso de capitales. Esto último condujo a una importante afluencia de inversiones de corto plazo, también denominadas capitales golondrina, inversiones de cartera o portafolio, cuyo objetivo no es incidir sobre la capacidad productiva de un país sino hacerse de un determinado activo monetario para valorizarlo y obtener un rendimiento financiero.

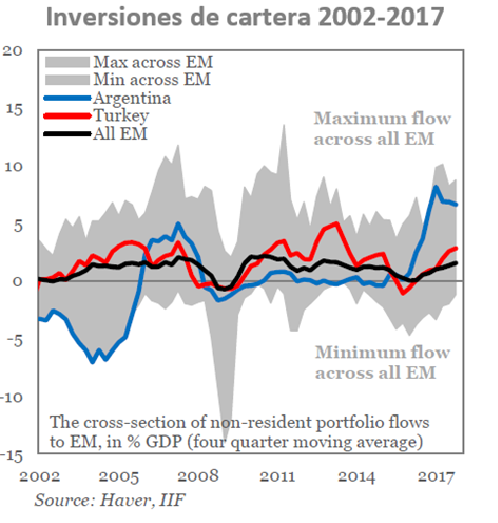

Tras las crisis de las subprime de 2007-08, y como resultado de un conjunto de medidas de expansión monetaria adoptadas por la Reserva Federal—fundamentalmente la fijación de una tasa de interés de casi cero durante siete años—, billones de dólares bajo la modalidad de inversiones de cartera se volcaron sobre las economías emergentes, atraídas por el ingreso desregulado y el enorme diferencial positivo de tasas de interés o carry trade que ofrecían países como Turquía y, desde 2016, Argentina. Justamente, en el año 2017, la economía turca vio cuadriplicarse el monto de capitales de corto plazo recibidos, de 6,3 mil millones de dólares a 24,3 mil millones. Bancos e inversores extranjeros usaron este dinero para invertir masivamente en valores del sector público denominados en liras, que aumentaron de $ 3,5 mil millones en 2016 a $ 13,1 mil millones en 2017. Cualquier similitud con la billonaria burbuja de Lebacs no es mera coincidencia.

Ahora bien, las inversiones de cartera son por naturaleza procíclicas: vienen en las bonanzas y huyen en las crisis. ¿Qué pueden hacer los gobiernos para neutralizar o al menos amortiguar sus efectos sobre la estabilidad financiera? En primer lugar, no empezar a intervenir con una crisis cambiaria ya instalada. Es crucial administrar bien los ingresos de capital en tiempos de alta liquidez internacional: emplear herramientas fiscales y regulatorias para favorecer la inversión directa o en acciones por sobre la compra de títulos de corto plazo; establecer controles de capital por adelantado para frenar los flujos de salida en un contexto de volatilidad; y hasta fijar políticas para canalizar fondos extranjeros a inversiones productivas. Estas recomendaciones no fueron extraídas de un discurso de Axel Kicillof, sino de un editorial del Financial Times del pasado 19 de julio.

Efectivamente, la mayoría de los países emergentes, entre ellos Brasil, Chile, Colombia, India y Tailandia, instrumentan desde hace varios años diversos mecanismos de control de capitales. Entre 2011 y 2015, Argentina hizo lo propio y dispuso un conjunto de regulaciones sobre los flujos de divisas, focalizadas en el uso y destino de la moneda extranjera que adquiría el sector privado para fines no productivos. Sin embargo, desde diciembre de 2015, al igual que en Turquía, se eliminaron todas las regulaciones cambiarias y los controles de capitales. Incluso se eliminó el plazo máximo de liquidación de divisas que regía desde 2001 y el requerimiento de encaje mínimo no remunerado para los flujos de inversión en cartera desde el exterior que regía desde 2005.

La liberalización de la cuenta capital fue el huevo de la serpiente de la crisis financiera actual. La Argentina, en relación con el resto de los mercados emergentes, recibió fuertes entradas de capital de corto plazo, lo cual la colocó en una situación de extrema vulnerabilidad financiera.

Las inversiones de cartera treparon un 545% en 2017 en comparación con el año anterior. Hablamos de unos 10 mil millones de dólares que ingresaron exclusivamente para la adquisición de acciones, bonos y Lebacs [3]. Con una tasa de interés por las nubes, los inversores extranjeros llegaron a alzarse con ganancias de hasta un 2% en dólares por mes, resultado que en Estados Unidos solo sería posible al cabo de un año. Este excedente capturado vía valorización financiera claramente no surgió de la expansión económica o de un aumento de la productividad, sino de una transferencia neta de ingresos desde el salario y la inversión pública al capital especulativo.

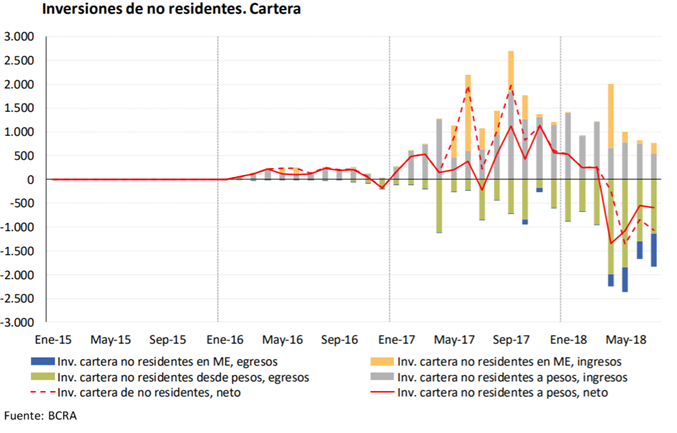

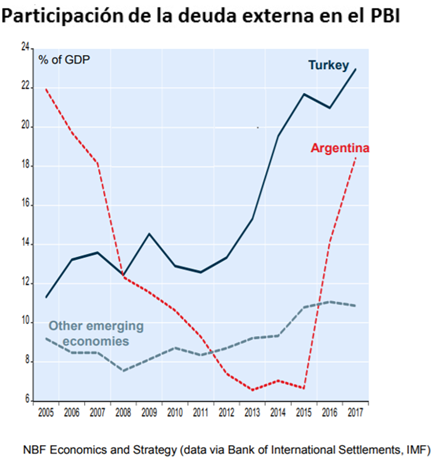

Como permite apreciar el gráfico, la contracara del ingreso récord de inversiones de cartera fue una sostenida y creciente fuga de capitales. De acuerdo con la medición de Formación de Activos Externos (FAE) del Banco Central, en lo que va de la era Macri el total fugado ascendió a más de 52 mil millones de dólares. Huelga aclarar que, en un contexto de apertura importadora indiscriminada y déficit comercial récord, los dólares que financiaron y siguen financiando esa fuga no provienen de los recursos excedentes de exportaciones sino del endeudamiento externo. Entre diciembre de 2015 y septiembre del año pasado, el stock de deuda externa se incrementó 57%, de 63.600 millones de dólares a 111.000 millones, que equivale a un 19,9% del PBI. En este particular, la comparación con Turquía y habla por sí misma.

En el mundo de las finanzas suele decirse que es importante aprovechar las épocas de bonanza, pero más importante aún es advertir cuándo la música se apaga. Después de casi una década de alta liquidez y tasas en cero, en 2017 la música se apagó. La Reserva Federal decidió elevar los tipos de interés hasta llevarlos en junio de este año de 1,75 a 2%. Esto generó y/o profundizó notablemente los desequilibrios macroeconómicos que arrastran las economías emergentes. El desarme de posiciones y la apresurada salida de inversiones de cartera de estos países en busca de mayor rentabilidad en activos denominados en dólares (lo que suele llamarse vuelo a la calidad o flight to quality), desestabilizó sus divisas y agudizó sus déficits de cuenta corriente. Pero no todos los jugadores se quedaron sin silla. Las monedas que más perdieron frente al dólar en este 2018 fueron las de aquellas economías más expuestas en términos de endeudamiento externo y dependencia de capitales de corto plazo: la lira turca, con una baja del 40,6% y el peso argentino, con una devaluación del 35,8%.

Por lo antedicho, puede concluirse que el principal problema macroeconómico vinculado a los mercados financieros integrados no deviene de una cuestión de “confianza”, sino de la desregulada movilidad de capitales de exagerado criterio cortoplacista, que limita la autonomía de los gobiernos a la hora de establecer pautas para administrar la producción, el empleo y la inflación. La liberalización financiera expone a los países a vicisitudes asociadas con los cambios económicos que tienen lugar en el exterior, de manera que esas economías quedan a merced de las modificaciones repentinas en las percepciones de los prestamistas y de los inversores.

Del mismo modo, otro mito a desterrar es aquel que sostiene que el mercado cambiario responde a un juego de equilibrio entre oferta y demanda de dólares. El mercado de divisas es ante todo un ámbito de disputa por la valorización, la apropiación y la transferencia del excedente producido domésticamente. Tras la desregulación cambiaria y la liberalización de la cuenta capital implementadas por Cambiemos en 2016, un conjunto de grandes empresas e inversores locales y extranjeros, que anteriormente no podían acceder al mercado único de cambios para remitir utilidades al exterior, pudieron hacerlo sin restricción alguna. Cada dólar fugado, en ausencia de superávit comercial, fue facilitado por un nivel de endeudamiento externo inédito por su cuantía y velocidad. Hoy somos testigos de las consecuencias.

* Magister en integración y miembro del Observatorio de Coyuntura Internacional y Política Exterior.

-

Imagen