-

Imagen

Dólares 2019: “Una economía de la intemperie nos espera”

Por Nicolás Hernán Zeolla*

La jornada del viernes estuvo marcada por un nuevo run run en el mercado cambiario. Las noticias financieras pasaron por la turbulencia en los mercados financieros: el proteccionismo comercial norteamericano sumo un nuevo capitulo turco, lo que provocó un salto de las divisas en todos los emergentes. Sin embargo, en este mundo hostil (aunque poco novedoso) se suman las dificultades argentinas propias.

Solo por mencionar dos: primero, el gobierno tuvo dificultades para renovar el vencimiento de LETES (bono de corto plazo en dólares que emite la tesorería), segundo: el anuncio de la colocación de un préstamo REPO (deuda de corto plazo garantizada por títulos) con bancos por USD 5000 millones que se postergó.

Y podríamos agregar un tercer rumor, publicado en La Politica Online y reproducido el fin de semana por Clarin y La nación, en el que Caputto habría iniciado negociaciones con el FMI para flexibilizar ciertos los términos del acuerdo stand-by, en especial el piso mínimo de acumulación de reservas. El objetivo de ello es habilitar una porción de los dólares del FMI para contener la amenaza de recalentamiento de la demanda de dólares, que hagan subir el tipo de cambio, acelere la inflación y frenen más la economía. Mientras tanto, esta la intensión de ir desarmando la posición de inversores en Lebac sustituyéndolas por otro título llamado Leliq solo podrán operar los bancos.

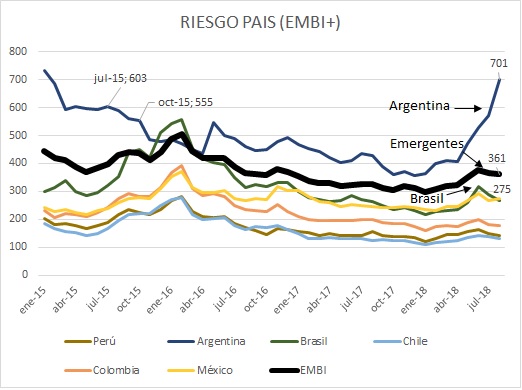

En este contexto, el riesgo país volvió a subir y se ubicó el viernes por encima de los 700 puntos básicos. Esto significa que si el gobierno quisiera salir a emitir deuda a un plazo de 10 de debería pagar una tasa mayor al 11%. Y a pesar de que las condiciones internacionales se pusieron un poco más difícil en estos últimos meses, la tasa que el mercado le exige hoy a la Argentina es mayor que el 8,5% que pago Kiccillof para el pago de la estatización de YPF y el medio del conflicto con los fondos buitres. Mientras tanto, aunque el panorama para el resto de los emergentes se deterioró, para nosotros se volvió complicado. En el grafico 1 se presenta el índice de riesgo país medido según el spread de del EMBI sobre la tasa de la FED. Mientras que el riesgo país de los soberanos pasó desde enero de 2018 de 298 puntos básicos a 361 puntos básicos en agosto de 2018, es decir se incrementó un 20%, para la argentina el riesgo país se incrementó de 365 puntos básicos en enero de 2018 a 701 en agosto de 2018, es decir se incrementó un 92%.

Grafico 1: Riesgo país de los principales países de América Latina y el promedio de los Emergentes. Enero 2015 a agosto de 2018.

Fuente: BCRP y bloomberg

Esto se debe a que los inversores ven lo mismo que vemos todos: en menos de dos años el proyecto político del macrismo no logró dar respuesta a las demandas económicas que prometió a sociedad como fue bajar la inflación, mejorar el empleo, disminuir la pobreza y generar crecimiento sostenido. Además de ello, la estrategia hacia el establishment de desregulación cambiaria, metas de inflación y endeudamiento externo fue un fracaso. En menos de dos años requirió un acuerdo stand-by con el FMI para frenar una corrida cambiaria. Y así y todo, la demanda de dólares continúa.

Por eso, pasan las semanas y todos se preguntan que va a pasar en 2019, no solo en el plano político sino también en el económico (si es que existe una diferencia entre ambos). Considerando la información oficial sobre vencimientos de deuda y capital en moneda extranjera para lo que queda de 2018 y el año 2019 el gobierno por delante meses difíciles. De acá a fin de año deberá afrontar vencimientos de deuda por USD 12.770 millones, USD 3.980 millones en concepto de intereses, USD 4.222 por vencimientos de capital y USD 4.568 por vencimiento de LETES en dólares. Y para 2019 el panorama no es menos alentador: deberá afrontar pagos de USD 27.853, en especial entre marzo y mayo donde deberá contar con USD 17.855 millones, que en todo el año se descomponen en USD 8576 millones de intereses, USD 16.227 millones de capital y USD 3048 millones de LETES (por ahora). Y a esto falta sumarle el déficit de cuenta corriente y la fuga de capitales (FAE), incluyendo la no renovación de LETES. Si hacemos una estimación muy optimista de estas “salidas extraordinarias” se suman para 2018 USD 9.439 millones y para 2019 USD al menos USD 20.050 millones más. En el grafico 2 a continuación se resume esta información.

Grafico 2: Demanda de dólares y estimación de reservas años 2018-2019. Detalle mensual. En millones de USD.

Fuente: BCRA, MECON y estimaciones propias.

De modo que solo con los dólares del FMI no alcanza. Aún si el gobierno pudiese administrar los vencimientos de LETES, moderar la fuga de capitales y controlar el déficit de balance comercial, necesitaría USD 33.000 millones adicionales a los USD 11.600 que aportaría el FMI para 2019. En este escenario llegaría a octubre de 2019 con USD 15.600 millones de dólares de reservas en el BCRA. Una situación de muy difícil maniobra.

Por ello, el gobierno depende de que el apoyo del financiamiento internacional no solo se sostenga sino que se fortalezca. Caso ontrario volverán las presiones sobre el dólar con el riesgo que se transmita a otros frentes como el financiero y el de la deuda en dólares. Una economía de la intemperie nos espera. Esperemos que no se rompa el paraguas.

*Economista. C. C. Cooperacion/Economía Política y CESO.

-

Imagen