-

Imagen

-

Imagen

-

Imagen

-

Imagen

¿Y si explota la burbuja de los LEBAC?

Por Nicolás Hernán Zeolla y Estanislao Malic*

Con la asunción del nuevo gobierno la política monetaria del Banco Central de la República Argentina (BCRA) giró drásticamente. En la adopción de un conjunto de medidas tendientes a la desregulación total de la compra de dólares se buscó contener una disparada del tipo de cambio absorbiendo dinero circulante mediante la colocación de los bonos LEBAC, que emite el BCRA. Lejos del relativo éxito con que se presenta la famosa “salida del cepo”, se ha desregulado el mercado de cambios armando un riesgo latente en otra parte del mercado financiero.

Entre noviembre de 2015 y noviembre de 2016 el stock total de LEBAC se multiplicó en 2,5 veces, la duración media los vencimientos (el plazo en el que debe volver a emitirse esa deuda) se redujo a la mitad, de modo que el 85% del total debe refinanciarse cada tres meses; el costo total en concepto de intereses que paga el Banco Central por estas emisiones se multiplicó por dos: en la actualidad cada mes se debe desembolsar un equivalente a 14.700 millones de pesos, una carga de pagos del Banco Central que para todo el año ya duplica el monto en los famosos contratos de “dólar futuro”. Y todo esto, con un tipo de cambio planchado, lo que virtualmente implica una dolarización del stock de LEBAC y sus vencimientos.

En este contexto la política monetaria del BCRA tiene hacia adelante un dilema central: considerando que este formato de intervención de absorber pesos del mercado no puede continuar indefinidamente por el costo que implica tener durante tanto tiempo las tasas de interés tan altas, en algún momento el stock de LEBAC en manos del sector privado tiene que desinflarse. La pregunta entonces es como hacerlo sin que esto implique ni una corrida al dólar.

El levantamiento de los controles cambiarios y el rol de las LEBAC

Tras la liberación de los controles cambiarios, la política monetaria del gobierno nacional tuvo dos mecanismos claros de contención del precio del dólar.

Uno fue el gigantesco volumen de dólares de endeudamiento del Estado Nacional, los Estados Provinciales y las empresas privadas; sumado al shock extra de dólares mediante: acuerdos con las cerealeras para que liquiden los stock acopiados, una deuda puente “Repro” con bancos internacionales y la activación del ultimo tramo del vapuleado swap de monedas con China. El otro mecanismo fue la política de altas tasas interés en el mercado local. Y la contracara es la acumulación de un stock cada vez mayor de vencimientos de LEBAC.

Ambas medidas fueron los principales los pilares del victorioso “plan verano” con el cual el gobierno liberó los controles cambiarios y aguanto el tipo de cambio en 16 pesos por dolar, para después hacerlo descender. Sin embargo, la política de altas tasas continúo porque bajarla implicaba un riesgo de que el dólar se escape, y por ende el stock de LEBAC siguió aumentando.

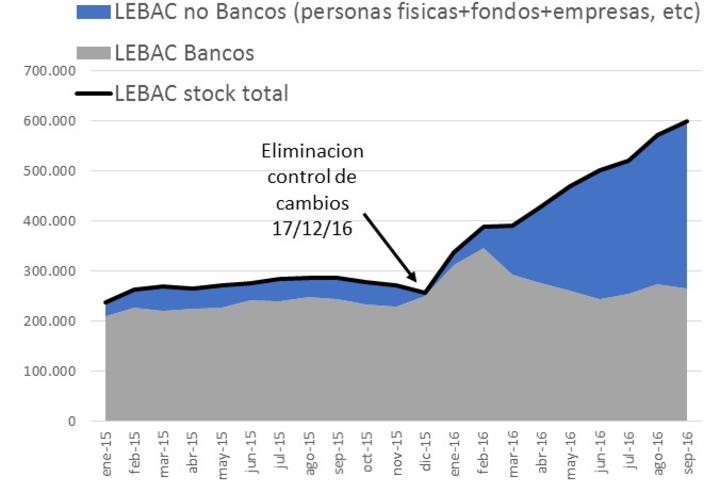

En el Cuadro 1 a continuación se presenta la evolución de la emisión de LEBAC del BCRA. Allí puede apreciarse con claridad cómo el volumen total aumentó significativamente desde el levantamiento de los controles cambiarios.

Cuadro 1 Stock total de LEBAC y detalle según tenedores. En millones de pesos. BCRA.

Desde noviembre de 2015 el stock total de LEBAC aumento un 156%, pasó de $ 257.747 millones a los actuales $ 660.680 millones. Para tener una magnitud del monto, el stock total de liquidez posicionado en vencimientos de LEBAC equivale al 70% del total de pesos en circulación en la economía nacional.

Otro dato a destacar es quién tiene las LEBAC. En el mismo gráfico también se distingue entre el stock de LEBAC en propiedad de bancos y no bancos. Desde febrero de 2016 el ritmo de colocación de LEBAC es mucho menor entre los bancos que entre el resto de los privados. En la actualidad el 50% del total de LEBAC emitidas están en poder de personas físicas, fondos de inversión, empresas, etc. Esta descentralización de los inversores implica un riesgo adicional, ya que en el caso de que se quiera reestructurar por mayor plazo las posiciones, resultaría más difícil de consensuar entre agentes atomizados, que entre algunos pocos jugadores.

Las consecuencias de un mercado de cambios desregulado: mayores salidas de dolares cubiertas con endeudamiento

La desregulación del mercado de cambios tuvo varias consecuencias negativas para el conjunto de la economía. Sin lugar a dudas la más relevante fue el traslado a precios de la devaluación, la pérdida del poder adquisitivo del salario y el impacto negativo sobre el consumo y la actividad. En lo que va del año el poder de compra de los trabajadores registrados muestra, a diciembre de 2016, una caída de entre 7% y 10%.

En segundo lugar se encuentra la persistencia a la salida de dólares. Las principales fuentes de demanda neta de divisas no mermaron, sino todo lo contrario. La principal nueva fuente de demanda provino de de la Formación de Activos Externos del sector privado no financiero (FAE), es decir, la compra de dólares sin una finalidad productiva específica.

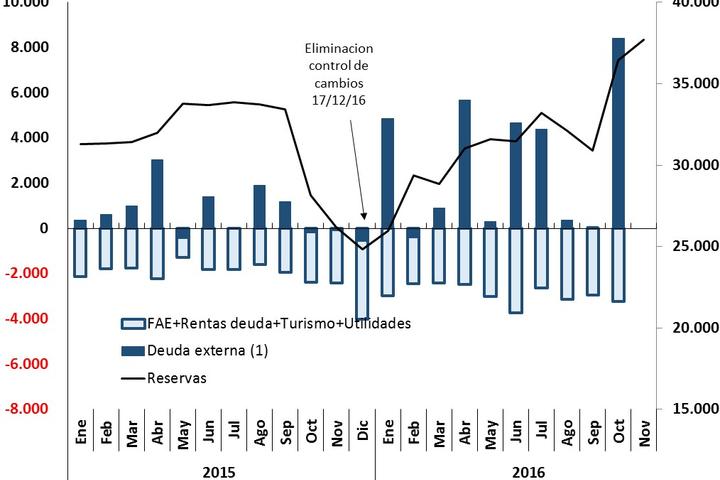

Como se observa en el Cuadro 2, tras la liberación de los controles cambiarios la FAE acumula una salida neta de dólares por 16.742 millones, casi el triple que lo que se había registrado en los doce meses anteriores. Si a esto se le suma el pago de intereses de la deuda externa, el déficit del sector turismo y la remisión de utilidades de empresas multinacionales, el numero de salida de dólares es mucho mayor. Desde la eliminación de los controles cambiarios en diciembre de 2015 se ha registrado una salida neta de dólares por todos estos conceptos por un total de 35.980 millones, un 70% más que el acumulado los 12 meses anteriores. En el promedio mensual se paso de una salida de fondos de US$ 1.900 millones promedio por mes, previo a la eliminación de los controles, a US$ 2.900 millones para la etapa actual.

Cuadro 2: Principales fuentes de demanda de dólares. En millones de USD. BCRA.

Como comentamos anteriormente, este volumen adicional de salida de dólares fue cubierto con nuevas emisiones de deuda externa.

Cuadro 3: Emisiones de deuda externa y principales fuentes de demanda de dólares. En millones de USD. BCRA.

(1) Emisiones de deuda neto pago capital boden 2015 y emisión para reconocimiento de capital fondos buitres.

Como se observa en el Cuadro 3, tras la eliminación de los controles, la contracara directa de la formación de activos externos fueron colocaciones de deuda. Esto también permitió recomponer los niveles de reservas. En el periodo que va desde diciembre de 2015 hasta noviembre de 2016 se emitió deuda externa (de largo plazo, sin contar las colocaciones del Tesoro Nacional) por US$ 29.972 millones (sin contar los US$ 16.500 millones por el pago a los buitres). De este modo, la política monetaria actual requiere nervios de acero a fin de desinflar la burbuja de LEBAC, mientras se reorienta el flujo de vencimientos hacia activos diferentes al dólar.

La primer alternativa sería cortar los “rojos”. Desde la perspectiva del gobierno el primer candidato a cortar es el “rojo fiscal”. Para fin de 2017 el déficit financiero del Estado Nacional será de casi 7 puntos del PBI, casi 3 puntos porcentuales más que el que dejó el gobierno anterior. Desde su interpretación el hecho de que el Tesoro tenga que financiar el gasto sin recursos tributarios implica que tiene que recurrir al BCRA a pedirle que le “imprima” pesos y, como consecuencia, el BCRA se vería obligado a darse vuelta y retira esos pesos con la emisión de LEBAC, perpetuando el problema. El segundo candidato a cortar sería “el verde de la demanda de dólares” que todos los meses para pagar importaciones, turismo y FAE.

De cara a un año electoral, donde la economía debe mostrar signos de crecimiento, cortar el cable rojo implicaría un ajuste fiscal poco probable. Y, cortar el verde, es decir la de reducir cualquier fuente de demanda de dólares por vía regulatoria a la par que se desarman las LEBAC es imposible con el marco regulatorio actual.

Por ende, de modo que el riesgo está latente, el panorama se presenta únicamente sostenible en base a que los flujos de dólares del endeudamiento externo se mantengan. Caso contrario, en cuanto los sectores privados consideren que el negocio de los pesos no paga lo suficiente frente a la expectativa de devaluación, irán a buscar un activo seguro en el cual desensillar hasta que aclare. Este activo en la argentina es el dólar.

*Economistas. Investigadores del C. C. Cooperacion/Dto Economia Política, CESO.

-

Imagen